1953知识网

1953知识网 信誉商家。在线操作

信誉商家。在线操作 近日,沪鸽口腔第二次递表港交所。连上前五次的A股冲刺失败,这已是其第七次上市递表。

这家宣称“中国最大口腔印模材料制造商”的企业,其上市之路却深陷历史治理泥潭与业绩困局。

公司曾存在大规模股份代持及第三方回款、个人账户收款等财务内控严重不规范问题。这些问题直接导致此前五次A股上市折戟;而2025年上半年净利润暴跌56.4%的背景下,公司竟在IPO前突击分红1.45亿元,占近两年净利润总和的88%,引发市场对募资必要性的强烈质疑。此番港股闯关,历史阴影与现实困境交织成了沪鸽难以回避的上市障碍。

【市场高度分散,净利润腰斩】

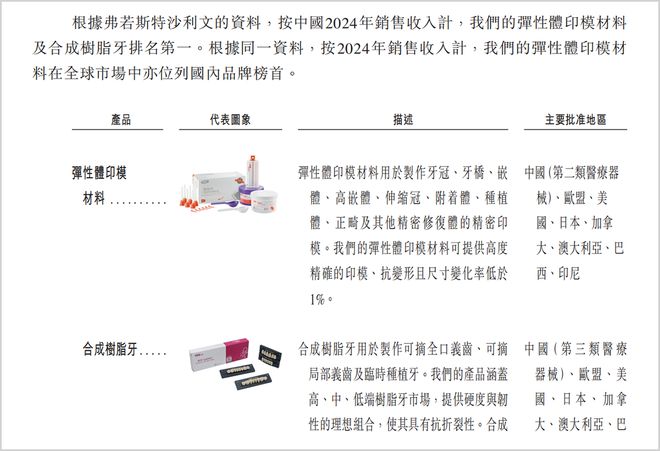

沪鸽口腔成立于2006年,专注于口腔材料研发、生产和销售,构建了覆盖临床治疗全流程的三大产品矩阵:口腔临床类产品(如印模材料)、技工类产品(如合成树脂牙)及数字化产品(如3D打印机)。

主营业务情况,来源:招股书

在规模超700亿元且高度分散的中国口腔医疗器械市场,沪鸽凭借弹性体印模材料的领先地位突围——该产品在国内市场占有率排名第一,全球市场位列国内品牌榜首。公司持有36项医疗器械注册证,数量为国内同行之最,沪鸽口腔2024年在整个中国口腔材料市场的占有率仅为1.3%,凸显行业碎片化特征。

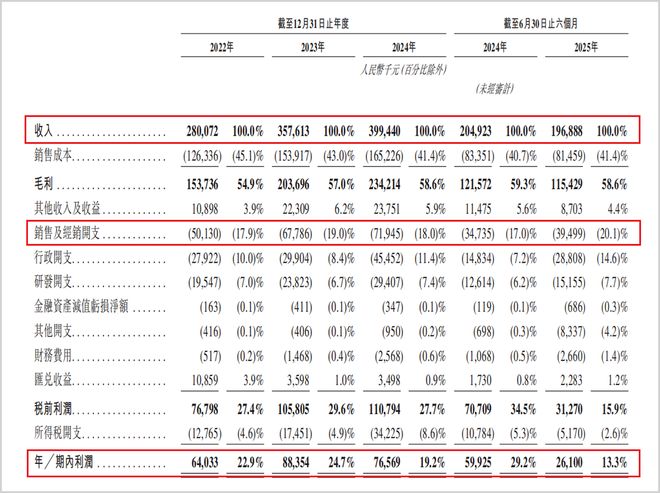

招股书显示,2022-2025年6月底(简称:报告期),沪鸽口腔的营业收入分别为2.80亿元、3.58亿元、3.99亿元和1.97亿元,相应的净利润分别为0.64亿元、0.88亿元、0.77亿元和0.26亿元。纵观沪鸽口腔近年来的财务表现,2024年公司净利润同比下滑12.5%;在2025年上半年,营收和净利润双降,营收下降3.9%,至1.97亿元,净利润遭遇腰斩,降幅达到了56.45%。

经营业绩情况,来源:招股书

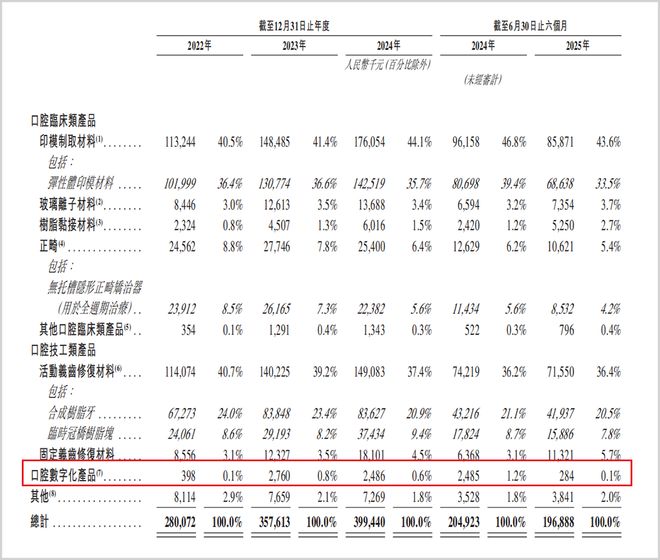

业绩崩坏源于传统业务的多重挤压,核心产品口腔临床类(收入占比55.4%)销量持续萎缩,营销与行政开支却逆势攀升,下游订单减少则直接反映市场需求疲软。

公司面临的严峻危机在于增长动能的缺失。当国际巨头加速布局数字化诊疗时,沪鸽的数字化产品收入占比仅0.1%,几乎可以忽略不计。这种对传统耗材的深度依赖,使公司在集采政策与国际竞争的双重夹击下显得尤为脆弱——当行业向高附加值领域转型时,沪鸽仍困守在低端市场的红海中挣扎。

而沪鸽口腔的核心困境在于技术壁垒的缺失,这直接制约了其向高端市场的转型。

【技术存短板,高端有缺位】

公司超过60%的收入依赖于合成树脂牙等低附加值耗材,这类产品技术门槛低、同质化严重,利润空间易受政策挤压。而在代表行业未来的隐形正畸领域,沪鸽的短板更为凸显——其市占率长期不足2%,与龙头企业时代天使形成鲜明对比:后者以41.3%的市场份额占据主导地位,2024年矫治案例数高达35.94万例,同比增长46.7%,几乎垄断了行业增长红利。

技术差距不仅体现在市场份额上,更反映在创新能力的断层。沪鸽的发明专利数量仅为头部企业的70%,且集中于传统材料领域,缺乏前瞻性技术储备。在口腔数字化浪潮中,其扫描仪、3D打印等产品收入占比不足1%,投入强度远低于竞争对手。当爱迪特等企业已实现椅旁数字化解决方案闭环时,沪鸽仍停留在基础设备制造阶段。

整体业务占比,来源:招股书

这种技术弱势直接导致高端市场缺位。在利润最丰厚的三级医院渠道,3M、登士柏西诺德凭借技术壁垒和医生教育体系垄断70%以上份额。沪鸽虽在基层市场具备成本优势,但因缺乏临床循证医学背书和医生资源积累,难以突破高端壁垒。若无法攻克材料研发、数字诊疗等核心技术瓶颈,沪鸽存在被禁锢于低端红海市场,错失产业升级的关键窗口的风险。

而谈到上市,沪鸽这一路来也确实艰辛。六次IPO折戟,历史治理缺陷形成了“达摩克利斯之剑”。

【突击分红1.45亿,老问题成心结】

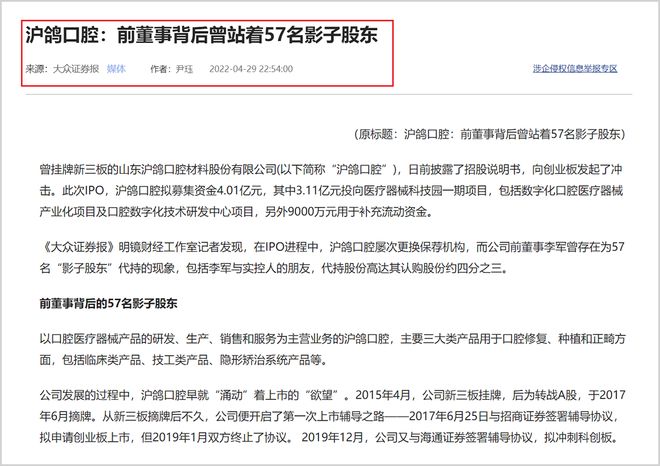

2016年定向增发事件犹如一枚定时炸弹:原董事李军认购的238万股中,竟有176.50万股(占比74.16%)系为57名影子股东代持,其中不乏实控人宋欣的关联方。更具讽刺意味的是,保荐机构招商证券在《股票发行情况报告书》中明确宣称“不存在股权代持”,这与后续披露的事实形成直接冲突。这些代持关系直至2019年才完全解除,贯穿公司新三板挂牌的全过程(2015-2017年),其信息披露的真实性因此遭到严重质疑。

股权代持问题,来源:公开市场信息

财务内控的失控则构成了另一重阴影。2018至2021年间,公司第三方回款占比持续超过8%,这些资金通过客户法人、股东乃至医生的个人账户流转。这种明显违规的操作曾直接导致公司2022年撤回创业板IPO申请。如今转战港股,港交所对治理瑕疵的审查更为严苛,尤其关注公司是否真正建立了防止问题复发的长效机制。

当市场还在消化这些历史遗留问题时,2025年1月的一纸分红公告再掀波澜。在公司业绩明显滑坡之际,沪鸽竟突击分红1.45亿元,相当于近两年净利润总和的88%,宋欣家族从中获益超1亿元。耐人寻味的是,公司计划用募集的3.12亿元扩建生产线及印尼设厂。这种清仓式分红与募资扩产的自相矛盾,令市场不得不质疑其上市的真实动机。

更深层次的治理风险则隐藏在股权架构中。宋欣母子通过复杂的持股架构合计控制公司75.72%的股权,形成“家族绝对控制”的局面。而创始人薪酬与公司业绩的严重倒挂,更凸显治理机制的缺陷:2025年上半年净利润暴跌56%的情况下,CEO宋欣半年薪酬仍高达111.9万元,按此推算的年薪达224万元,占当期净利润比例高达8.58%。这种利益分配模式,本质上反映了小股东权益保障机制的缺失,也为公司未来的治理埋下隐患。

历史治理瑕疵、业绩下滑趋势、募资必要性存疑以及创始人家族的高控制权,构成了一道道亟待破解的上市方程式。沪鸽需要一场从治理到创新的彻底革新,而非在上市迷途中重复过去的错误。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

未经允许不得转载:1953知识网 » 营收利润双降,突击分红1.45亿,“钉子户”沪鸽口腔七冲上市