1953知识网

1953知识网 信誉商家。在线操作

信誉商家。在线操作 敢把老爆款“下架”,才能腾出空间装新王牌。

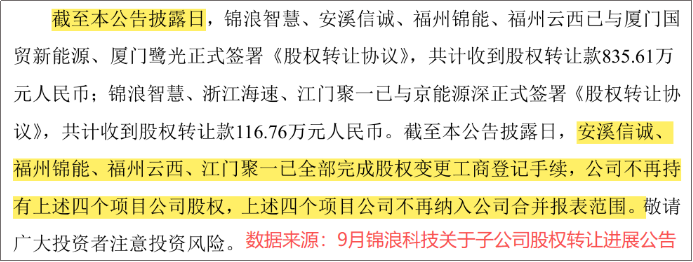

2025年9月,锦浪科技发布公告称,其作价2905.9万出售的四家子公司,已完成股权变更登记。

这并非锦浪科技首次出售子公司。

2024年-2025年6月,锦浪科技注销了505家子公司,还通过关联方变更转让72家股权。而这些被“下架”的公司,多为锦浪智慧的户用光伏电站。

可问题是,户用光伏电站并不是普通的商品,反而是锦浪科技的爆款业务。2025年上半年,锦浪科技电力生产累计并网容量约1300MW,处在全国前列。

那么,这场子公司“大甩卖”,蕴含着锦浪科技怎样的棋局呢?

对自己狠心

旧问题才有新答案

表面上看,锦浪科技是在“用资产,补现金”。

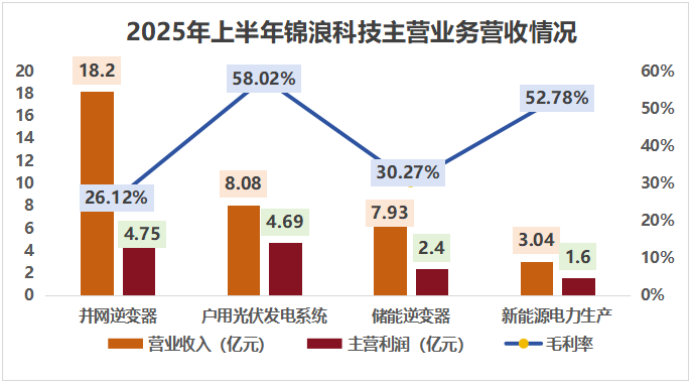

锦浪科技的户用光伏发电系统和新能源电力生产两大光伏电站业务的平均毛利率一直维持在50%以上,高于两大逆变器业务。

光伏发电系统以设计、安装、管理等一站式服务为主,不涉及大规模资产投入,既减少折旧成本,又规避存货积压风险,这是其毛利率长期在58%以上的主因。

而电力生产的高毛利率,源于自主开发、投资并运营的光伏电站规模化后,单位发电成本下降带来的利润空间。

这就带来一个关键的问题。

电力生产要想形成这样的成本优势,首先得有规模。

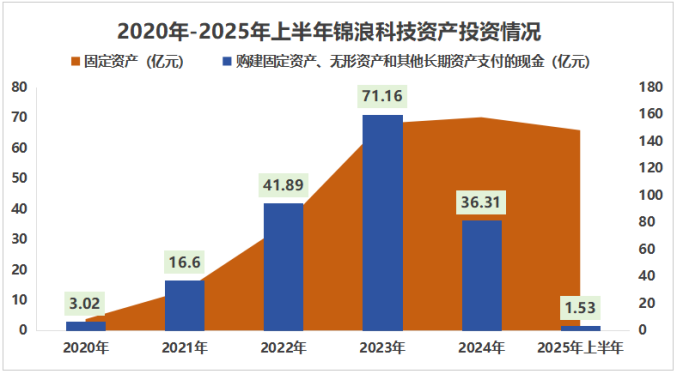

锦浪科技不足10亿营收的背后,是上百亿的固定资产投入。2021-2023年,锦浪科技购建长期资产支付现金超141.04亿;截至2023年末,固定资产达153.18亿,占总资产比例超70%。

并且,锦浪科技大额资金主要依赖借款。2020年底,公司长期借款仅1.34亿,但2025年上半年末增至73.39亿,增幅超50倍。

这使锦浪科技面临双重压力:一方面需承担固定资产折旧摊销,另一方面需偿付借款利息。2025年上半年,二者合计费用达5.69亿,对利润侵蚀渐显。

2024年,锦浪科技的投资开始收窄,购建长期资产现金仅36.31亿,2025年上半年进一步降至1.53亿。

不过,仅靠缩减新增投资,难以根本缓解存量财务的“刚性成本”,这才有了一开头的出售部分光伏电站子公司,快速补充现金流。

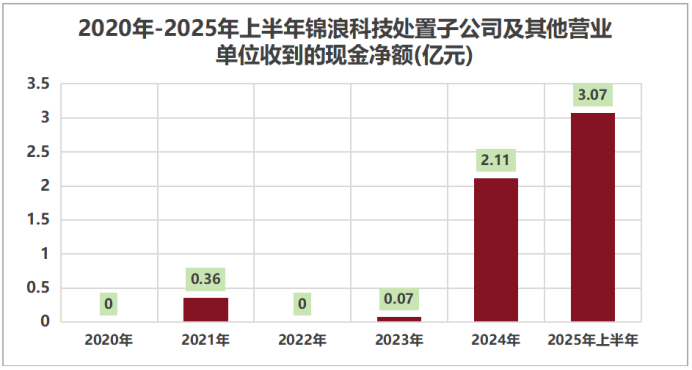

2024年至2025年上半年,锦浪科技处置子公司收到5.18亿现金,一定程度缓解了公司的压力。

在2025年3月调研活动中,被问及对于电站的考虑时,锦浪科技给出的解答是:“不会有较大的新增量,少量会出售”。

那么,继续出售核心资产,会对锦浪科技的盈利水平造成影响吗?

会,但是不大。

一方面,2025年上半年,两块电站业务仍然给公司带来6.29亿的营业利润,占比超45%。还带动公司归母净利润同比大幅增长70.96%,超越阳光电源、首航新能等同行企业,实现逆势增长。

另一方面,上百家子公司对锦浪科技来说其实并不多,仅2023年一年,就新设了794家。而且,公司出售了电站的控制权,但依旧可以提供一站式系统服务来增厚业绩。

锦浪科技收缩光伏电站的投资,是为了下一张“新王牌”。

向德业“看齐”

重构做事逻辑

2024年,锦浪科技内部提及要“向德业看齐”。

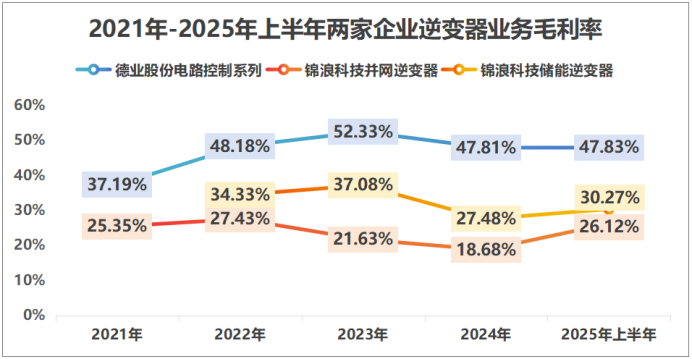

两家企业同属光伏产业链,核心重合业务为逆变器。2025年上半年,德业逆变器(电路控制系列)营收26.44亿,锦浪逆变器(并网+储能)营收26.13亿,规模相近。

此外,锦浪科技还因入局早,2024年光伏逆变器市占率居全国第三(仅次于华为、阳光电源)。

但德业股份这些年的成长力明显更突出:

一来,2020-2024年,德业股份逆变器营收从3.84亿增至55.56亿,年复合率56.5%,锦浪同期仅21.3%。二来,2025上半年,德业股份逆变器毛利率约45%,锦浪科技毛利率较高的储能逆变器也仅30.27%。

较为明显的业绩差距,才催生锦浪科技向德业“看齐”的传言。

不过,谋变后的锦浪科技,做事逻辑确实与德业股份越来越像了。

光伏逆变器是太阳能板直流电转化为交流电的“心脏”设备。而储能逆变器不仅需要完成交直流转换,还需要管理电池的充、放电,技术更复杂,单品价值量也更高。德业股份业绩增速快也正因早期选择了储能。

锦浪科技开始不断向高附加值产品转型。2025年上半年,锦浪科技储能逆变器收入从2024年同期1.92亿增至7.93亿,增幅高达313.51%。

同时,锦浪科技还效仿德业股份路径,抢占了欧洲库存出清机遇,还在亚非拉新兴市场占据身位。

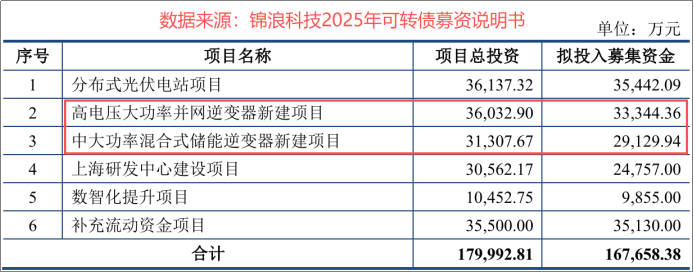

2025年8月21日,锦浪科技再发16.77亿募资。其中,6.25亿用于逆变器产能升级,瞄准欧洲工商储及新兴市场增量需求。

此外,锦浪科技募资项目中提到的“高电压”、“大功率”指向了同一个市场:工商业储能。

工商业储能是储能行业中最内卷但也最具潜力的领域,需求正在起量。

2025年一季度,德业股份工商储能出货量达到1.61万台,同比增加约5000台,预计二季度出货量环比接近翻倍。

锦浪科技紧随其后。第二季度,公司迅速完成工商储0到1的布局,新推出的HJT系列逆变器,转换效率高达99.2%(行业平均约98.5%)。

甚至,此次锦浪科技募资建设的光伏电站,也一改往日的户储风格,将项目定在了工商光伏电站。

总之,无论是“看齐”还是“没看齐”,工商储能和储能逆变器,都是锦浪科技为自己准备的新王牌。

总结:再造一个锦浪

锦浪科技不是要再造一个德业股份,而是再造一个锦浪。

前几年,锦浪科技靠大额固投建立光伏电站优势,如今虽出售部分子公司调整产业结构,长期来看仍然是利润主体。

而随着向德业“看齐”,大力发展储能逆变器、大型工商电站及海外市场,锦浪科技正逐步建立新优势。

未经允许不得转载:1953知识网 » 甩卖72家子公司,锦浪科技,重整家业!