1953知识网

1953知识网 信誉商家。在线操作

信誉商家。在线操作 1-9月财政数据公布,整体来看,在上半年财政积极靠前发力的背景下,三季度财政节奏体现了更趋均衡的特征,9月份财政支出结构进一步优化。在印花税(含证券交易印花税)保持大幅增长情形下,9月广义财政收入增速年内首次回正;在政府债发行节奏放缓背景下,广义财政支出力度延续放缓。7月份以来经济内生动能出现一定转弱迹象,随着9月底新型政策性金融工具设立(额度5000亿)、近期中央从地方债务限额盘活(额度5000亿)下达地方以及年内化债力度仍有望加力(增发特殊再融资债),后续财政支出仍有望保持一定支出强度,推动经济持续回升向好。

一、广义财政收入转正,支出增速延续放缓

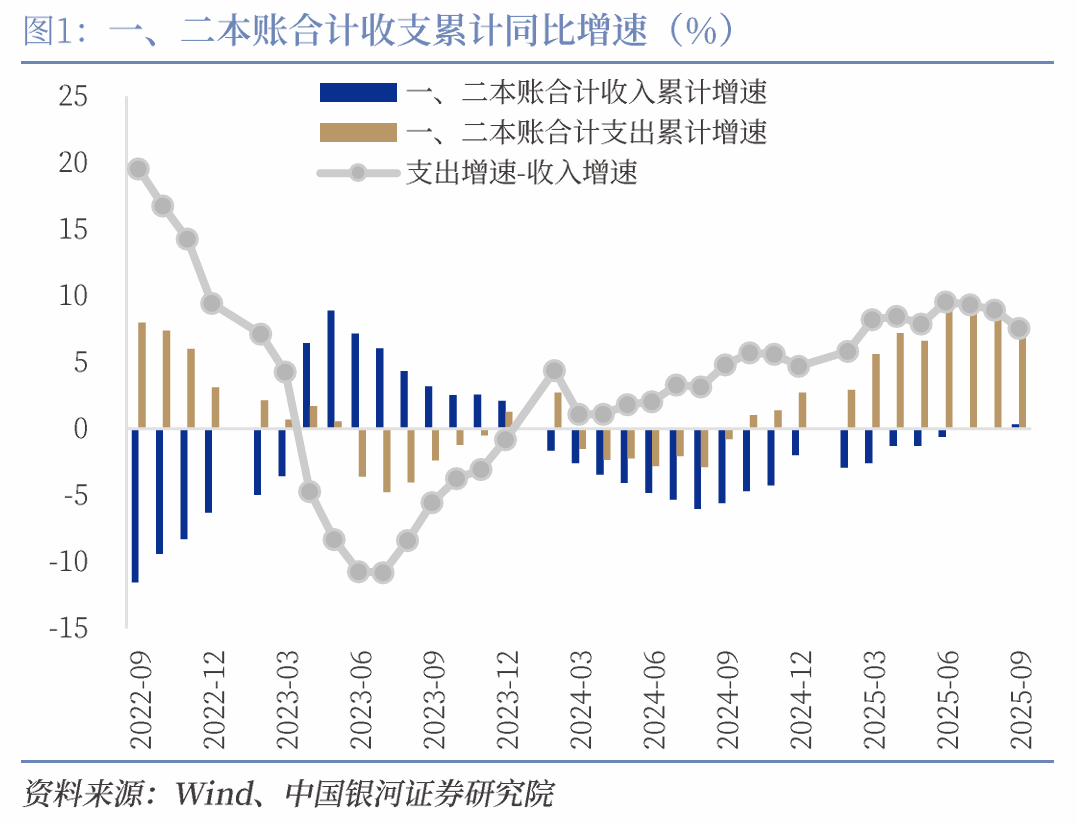

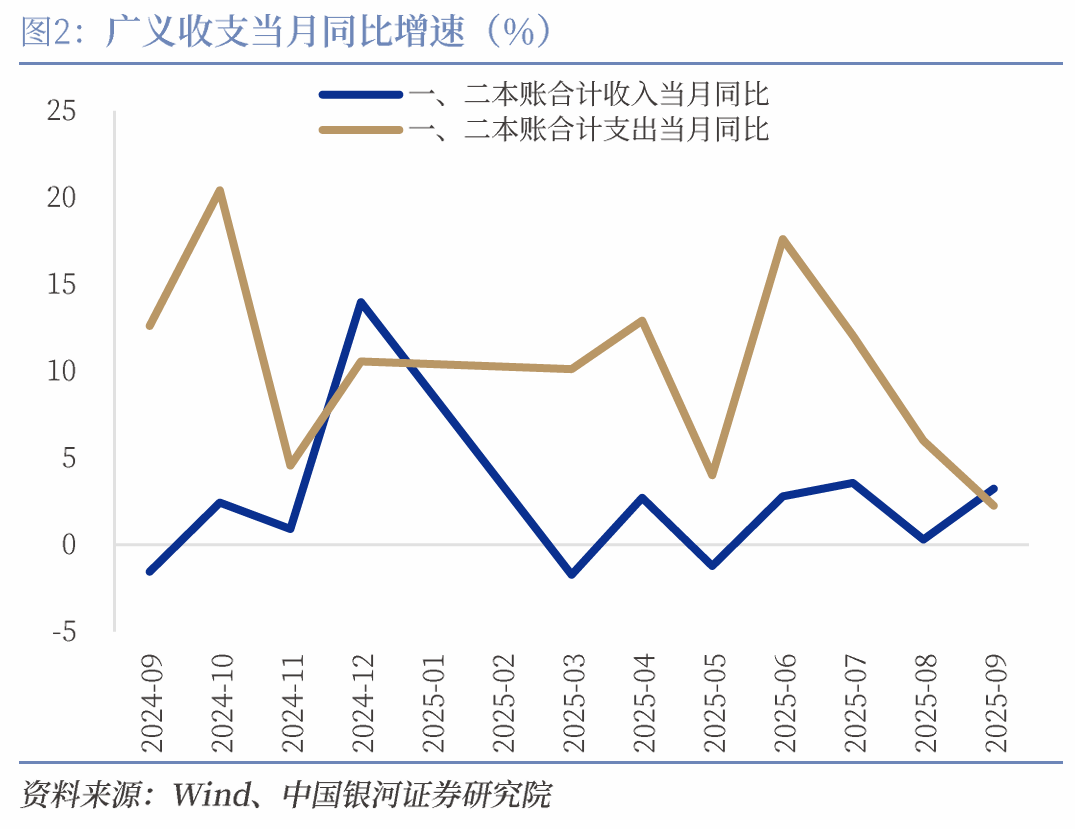

2025年1-9月,财政一、二本账合计收入增速升至0.3%(前值0%),合计支出增速7.9%(前值8.9%),收入增速年内首次回正,支出增速连续两个月小幅放缓,带动广义财政支出与收入增速差三季度以来持续小幅回落。在上半年财政积极靠前发力的背景下,三季度财政节奏体现了更趋均衡的特征,其中9月份社保、教育、卫生、科技、节能环保和文旅传媒6项支出增幅均为近三年同期最高水平,体现了支出结构进一步优化的特征。一本账收入延续小幅改善态势同时结构继续优化,支出增速小幅回落,二本账收入增速降幅收窄,政府债发行节奏放缓拖累广义支出增速。

二、主要税种均有所改善,土地收入季节性回升

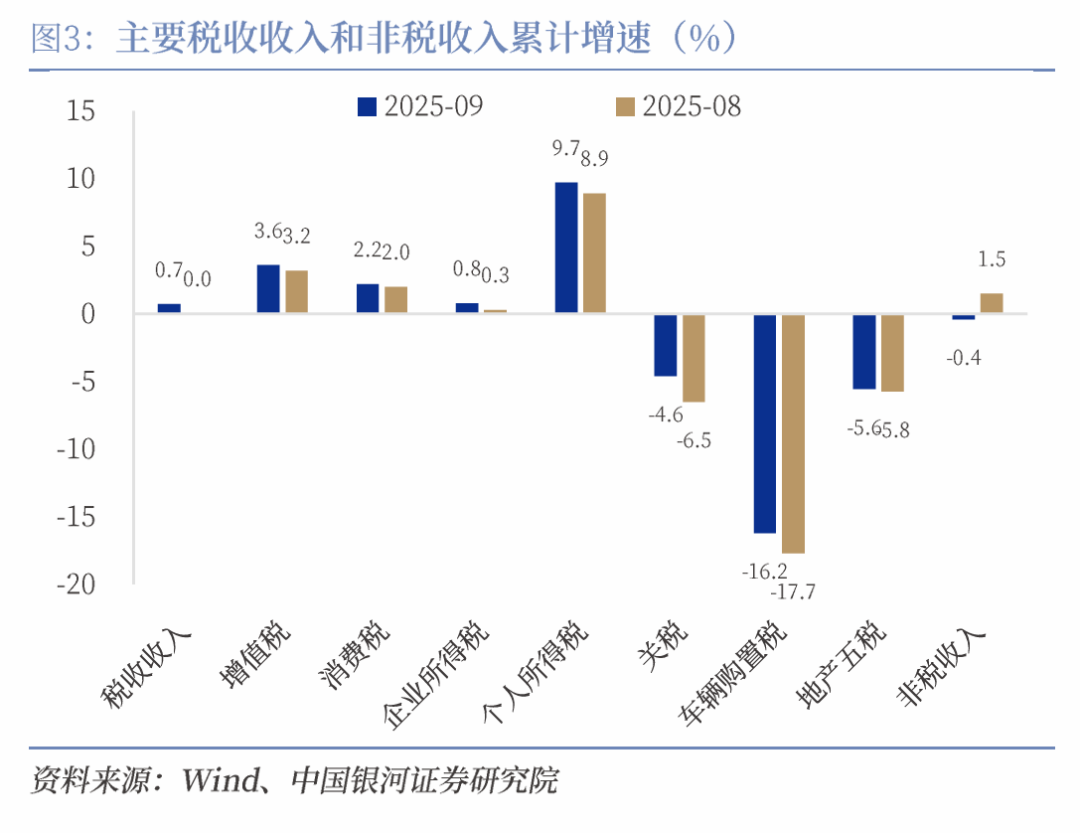

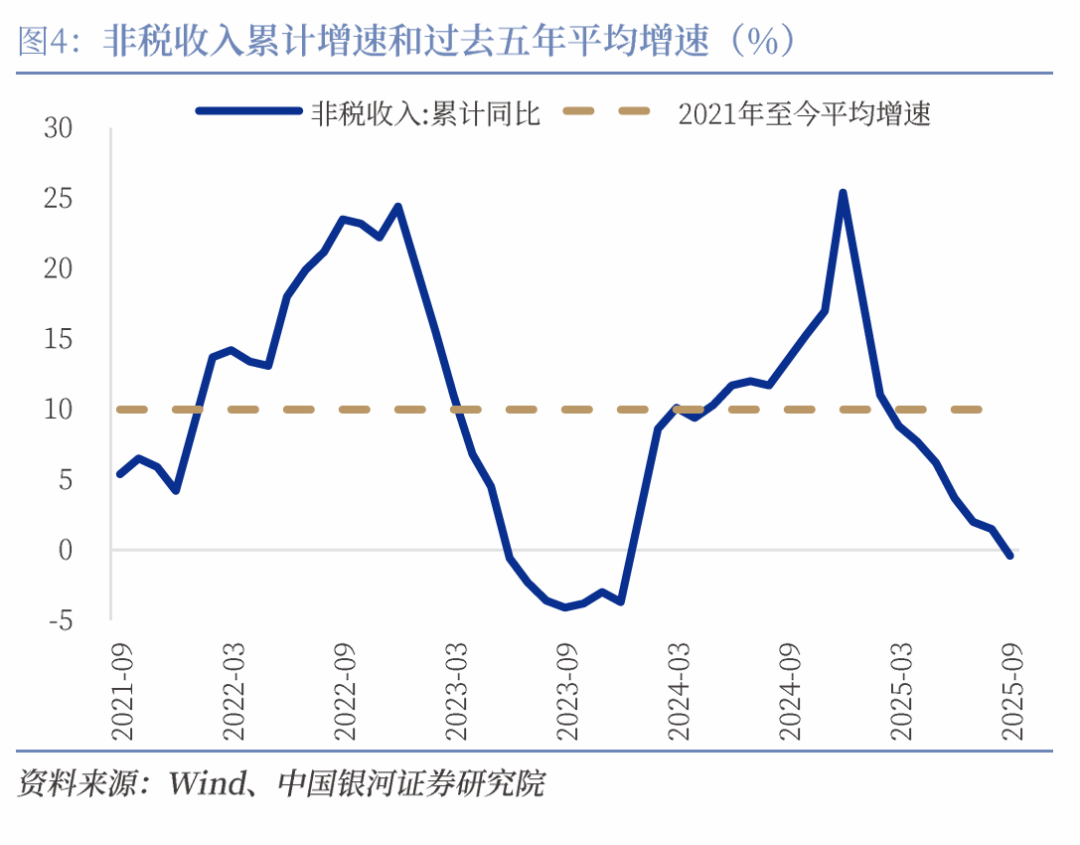

财政收入延续小幅持续改善态势,结构保持优化。1-9月一般公共预算收入同比增长0.5%(前值0.3%),延续小幅持续改善态势。其中税收收入方面增速连续七个月修复,累计增速年内首次转正至0.7%(前值0%),当月同比增速为8.7%(前值3.4%),依旧保持较高增长。非税收入增速连续回落至-0.4%(前值1.5%),增幅比上半年回落4.1个百分点,大幅低于过去五年非税收入的平均增速(10%)。

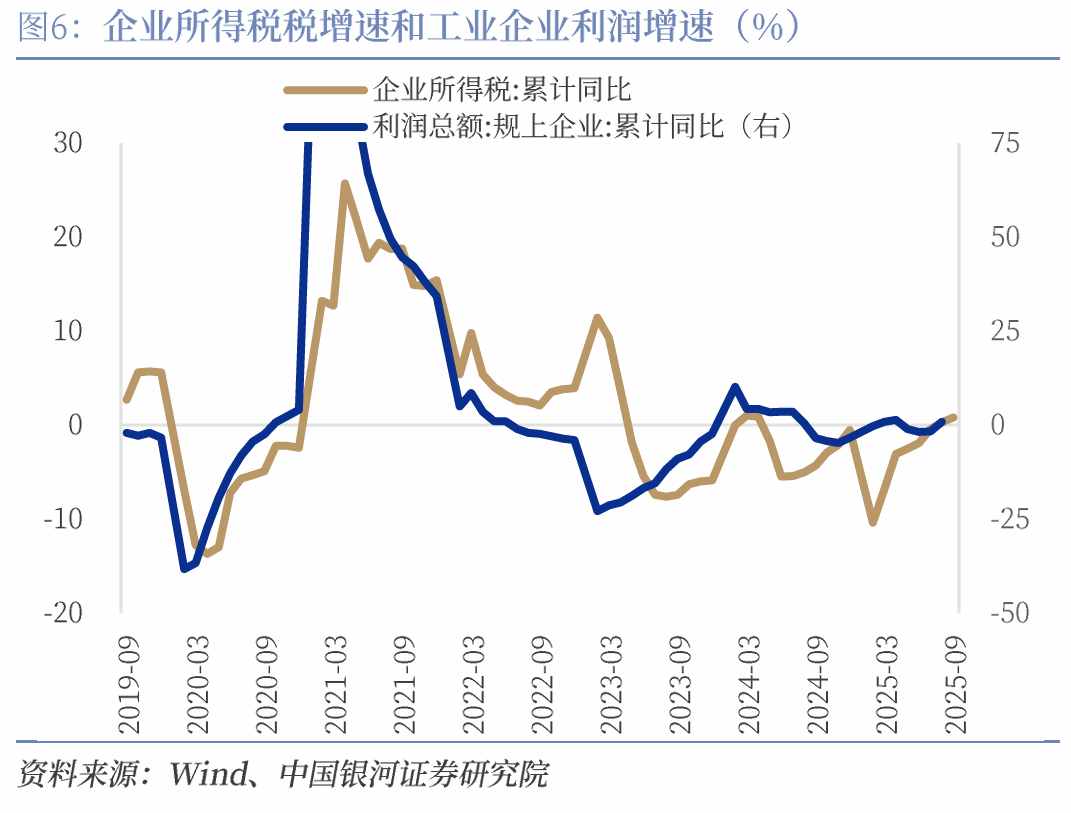

税收结构方面,印花税(含证券交易印花税)保持大幅增长,增值税、企业、个人所得税、消费税和地产五税均有不同幅度改善。1-9月印花税同比增长34.5%(前值27.4%),其中证券交易印花税同比增长103.4%(前值81.7%),证券交易印花税占税收收入权重1.1%,对应拉动税收收入增速1.14个百分点;同比来看,今年9月证券交易印花税增长3.42倍(前值2.26倍)。据上交所官网数据,9月A股新开户数为293.72万户(前值265.03万户),与去年同期相比增长达60.7%,环比增长为10.8%。增值税收入累计增速为3.6%(前值3.2%),9月PMI生产指数51.9%(前值50.8%),工业生产反弹明显。企业所得税连续两个月改善本月上行至0.8%(前值0.3%),当月同比增速为19.6%(前值33.4%)。个人所得税累计增速9.7%(前值8.9%),当月同比增速16.7%(前值9.7%)。此外,消费税累计增速小幅回升,地产五税累计增速降幅小幅收窄,基本与9月的消费和地产高频数据走势相匹配。

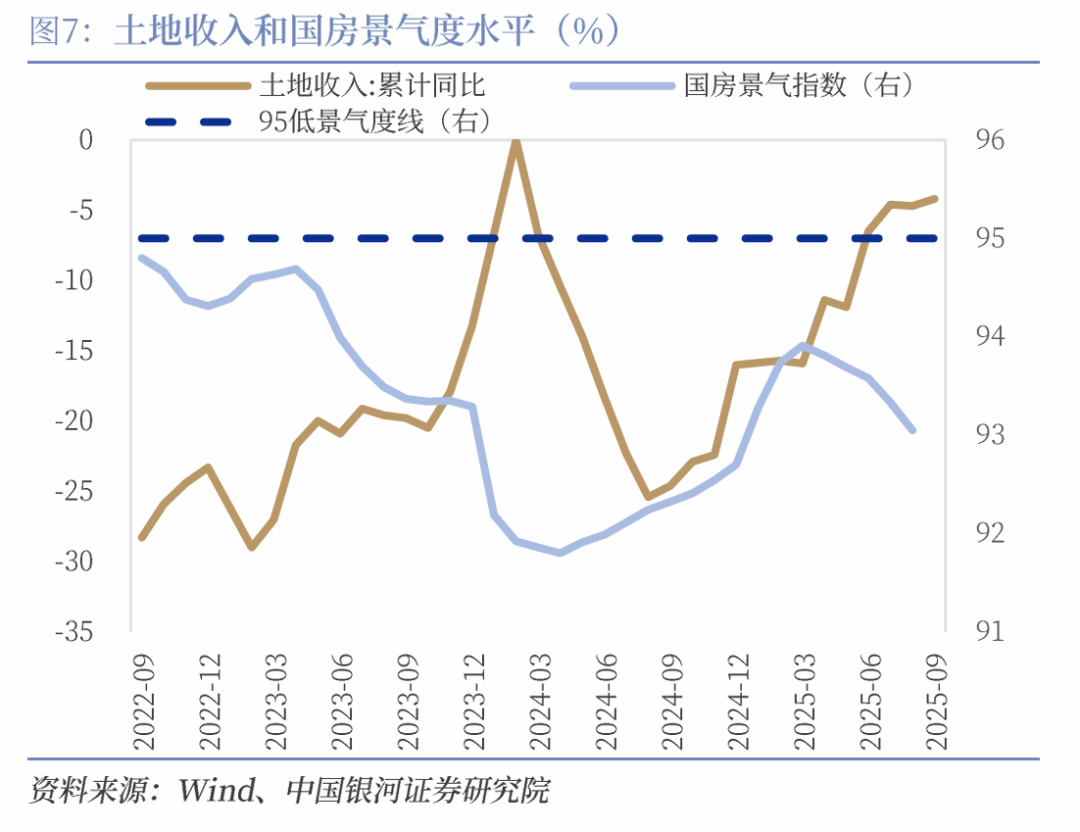

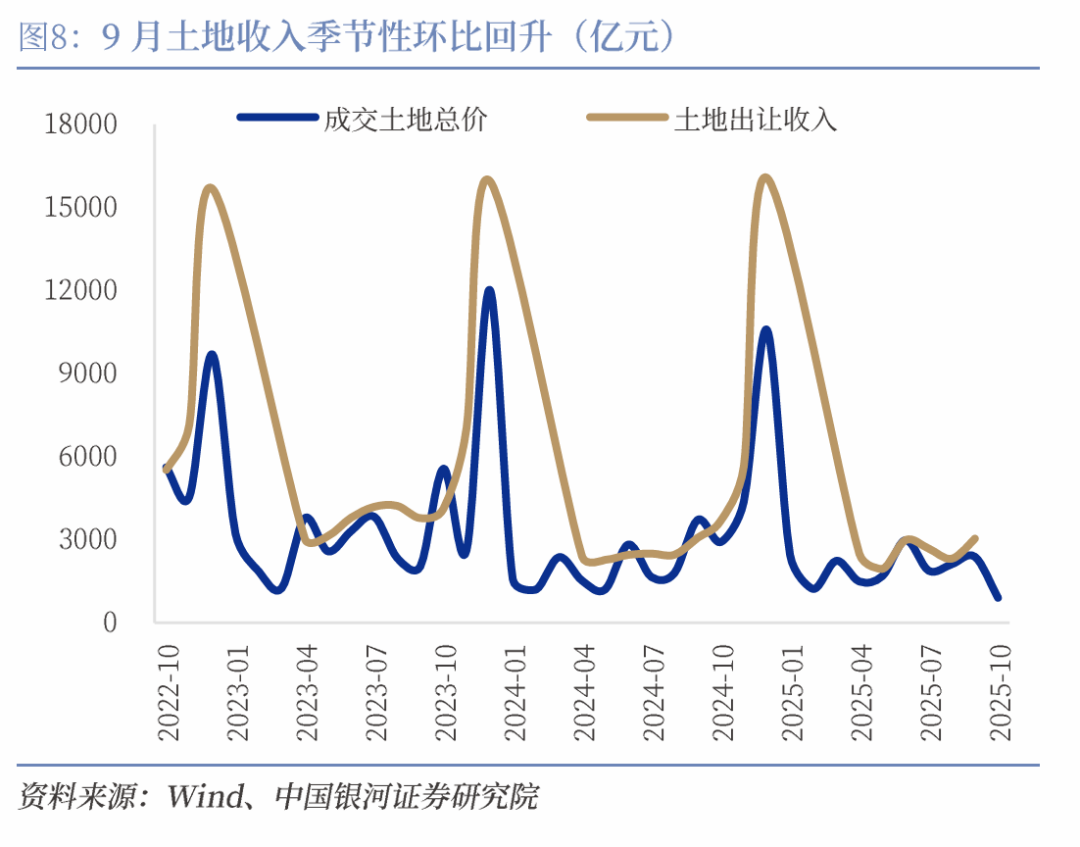

政府性基金收入方面,土地收入季节性环比回升,同比也实现止跌。1-9月政府性基金收入累计增速-0.5%(前值-1.4%),降幅有所收窄,或与9月份土地市场热度季节性回升有关。9月土地出让收入当月值为3039亿元(前值2313亿元),累计增速小幅放缓至-4.2%(前值-4.7%),土地市场成交规模季节性环比回升,同比也实现止跌。根据克而瑞地产研究数据,9月土地成交建筑面积和金额分别环比上升50%和86%,同比来看成交建面、金额均同比微增2%。在土地供求规模环比增加的同时,而土拍热度仍集中在上海、杭州、成都的少数优质板块。展望后市,9月国务院批复了部分地区要素市场化配置的试点方案,鼓励采取市场化方式盘活存量闲置土地,自然资源部也审议通过了新的行业标准文件,填补存量空间规划编制技术标准空白,进一步推进城市存量空间盘活优化。预计年内启动的闲置土地收储工作将在四季度进一步加快落实,并为房地产行业带来更多优质土地供应,兼顾行业库存结构调整和稳定需求规模。

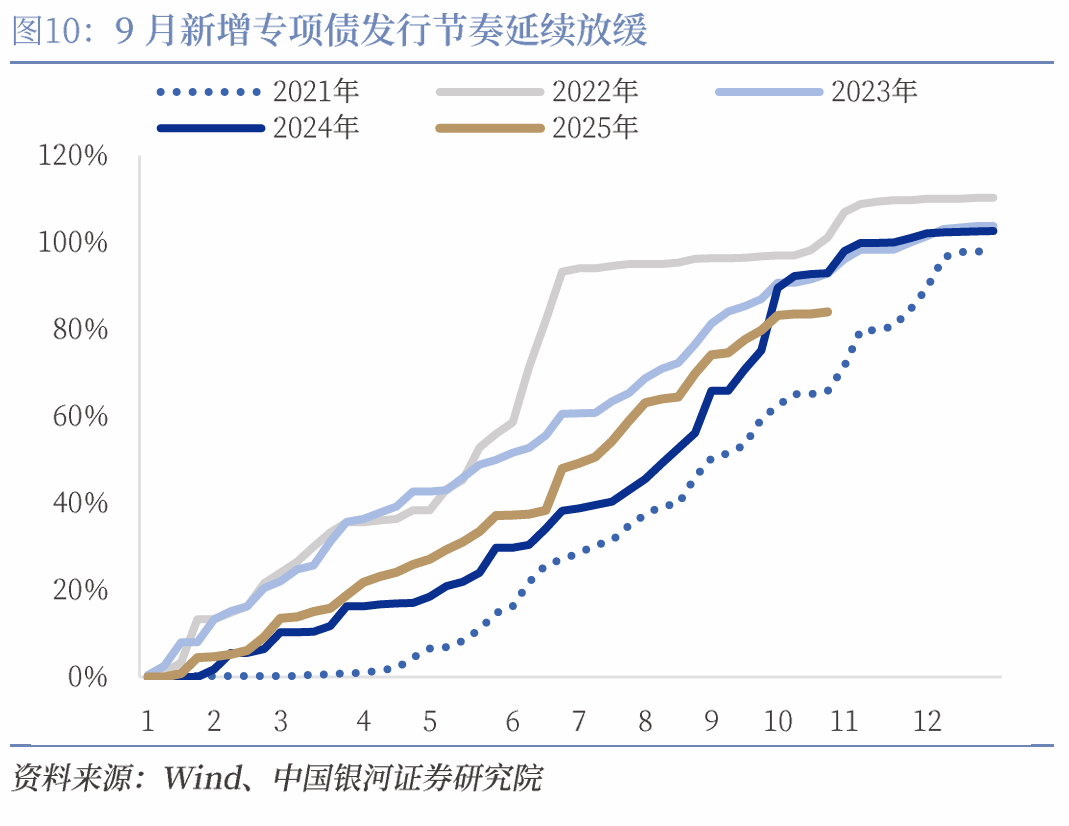

三、政府债发行节奏放缓拖累广义支出增速

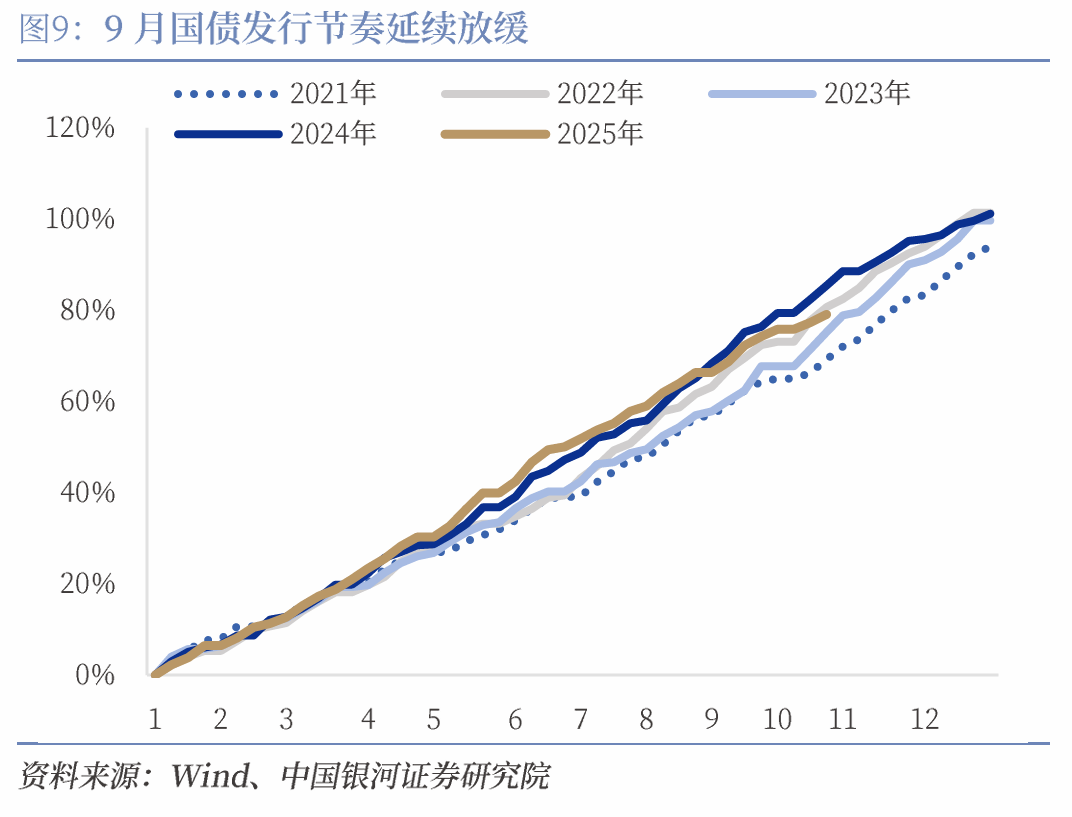

基建增速小幅收窄,社保、教育维持稳定。1-9月一本账支出累计增速为3.1%(前值3.1%),当月同比增速为3.1%(前值0.8%)。支出结构方面,基建四项合计支出增速收窄至-4.5%(前值-5%),其中节能环保累计支出增速8.8%(前值6.6%),交通运输累计增速1.8%(前值-1.3%),农林水事务累计增速-9%(前值-9.4%),均有不同程度改善;此外城乡事务累计-5.8%(前值-4.9%),当月同比增速-11.6%(前值-16.8%),农林水事务当月同比-22.9%(前值-6.9%),增速或受气候与资金制约尚未完全恢复影响。民生支出方面,社保(同比10%)、科技(6.5%)和教育(同比5.4%)支出累计增速较快。9月国债发行节奏继续放缓, 1-8月共发行国债10.46万亿元,发行进度达到66.4%,低于去年同期1.9个百分点。1-9月共发行国债11.95万亿元,发行进度达到75.9%,低于去年同期3.5个百分点。

新增专项债发行节奏放缓拖累二本账支出增速延续回落。1-9月二本账累计支出增速23.9%(前值30%),9月当月同比支出增速放缓至0.4%(前值19.8%),新增专项债发行节奏放缓拖累二本账支出增速小幅回落。1-8月发行新增地方政府专项债券3.26万亿元,发行进度达到74.2%,高出去年同期8.3个百分点;1-9月发行新增地方政府专项债券3.66万亿元,发行进度达到83.2%,低于去年同期6.4个百分点。据财政部前三季度财政收支情况新闻发布会介绍,近期中央财政从地方政府债务结存限额中安排5000亿元下达地方,符合我们在10月11日外发报告《如何看待特朗普威胁卷土重来?》中后续政策包括增发特殊再融资债和盘活地方债务限额等的判断。此外此次盘活地方债务限额使用范围也有所拓展,除用于补充地方政府综合财力,还安排额度用于经济大省符合条件的项目建设,精准支持扩大有效投资,更好发挥经济大省挑大梁作用,后续专项债发行节奏有望修复,年中以来加快回落的投资增速有望迎来资金支撑。

风险提示:国内经济复苏不及预期风险;国内政策落实不及预期风险;房地产市场大幅走弱的风险。

正文

一、广义财政收入转正,支出增速延续放缓

2025年1-9月,财政一、二本账合计收入增速升至0.3%(前值0%),合计支出增速7.9%(前值8.9%),收入增速年内首次回正,支出增速连续两个月小幅放缓,带动广义财政支出与收入增速差三季度以来持续小幅回落。在上半年财政积极靠前发力的背景下,三季度财政节奏体现了更趋均衡的特征,其中9月份社保、教育、卫生、科技、节能环保和文旅传媒6项支出增幅均为近三年同期最高水平,体现了支出结构进一步优化的特征。一本账收入延续小幅改善态势同时结构继续优化,支出增速小幅回落,二本账收入增速降幅收窄,政府债发行节奏放缓拖累广义支出增速。

二、主要税种均有所改善,土地收入季节性回升

财政收入延续小幅持续改善态势,结构保持优化。1-9月一般公共预算收入同比增长0.5%(前值0.3%),延续小幅持续改善态势。其中税收收入方面增速连续七个月修复,累计增速年内首次转正至0.7%(前值0%),当月同比增速为8.7%(前值3.4%),依旧保持较高增长。非税收入增速连续回落至-0.4%(前值1.5%),增幅比上半年回落4.1个百分点,大幅低于过去五年非税收入的平均增速(10%)。

税收结构方面,印花税(含证券交易印花税)保持大幅增长,增值税、企业、个人所得税、消费税和地产五税均有不同幅度改善。1-9月印花税同比增长34.5%(前值27.4%),其中证券交易印花税同比增长103.4%(前值81.7%),去年同期证券交易印花税占税收收入权重0.54%,对应拉动税收收入增速0.56个百分点;同比来看,今年9月证券交易印花税增长3.42倍(前值2.26倍)。据上交所官网数据,9月A股新开户数为293.72万户(前值265.03万户),与去年同期相比增长达60.7%,环比增长为10.8%。增值税收入累计增速为3.6%(前值3.2%),9月PMI生产指数51.9%(前值50.8%),工业生产反弹明显。企业所得税连续两个月改善本月上行至0.8%(前值0.3%),当月同比增速为19.6%(前值33.4%)。个人所得税累计增速9.7%(前值8.9%),当月同比增速16.7%(前值9.7%)。此外,消费税累计增速小幅回升,地产五税累计增速降幅小幅收窄,基本与9月的消费和地产高频数据走势相匹配。

政府性基金收入方面,土地收入季节性环比回升,同比也实现止跌。1-9月政府性基金收入累计增速-0.5%(前值-1.4%),降幅有所收窄,或与9月份土地市场热度季节性回升有关。9月土地出让收入当月值为3039亿元(前值2313亿元),累计增速小幅放缓至-4.2%(前值-4.7%),土地市场成交规模季节性环比回升,同比也实现止跌。根据克而瑞地产研究数据,9月土地成交建筑面积和金额分别环比上升50%和86%,同比来看成交建面、金额均同比微增2%。在土地供求规模环比增加的同时,而土拍热度仍集中在上海、杭州、成都的少数优质板块。展望后市,9月国务院批复了部分地区要素市场化配置的试点方案,鼓励采取市场化方式盘活存量闲置土地,自然资源部也审议通过了新的行业标准文件,填补存量空间规划编制技术标准空白,进一步推进城市存量空间盘活优化。预计年内启动的闲置土地收储工作将在四季度进一步加快落实,并为房地产行业带来更多优质土地供应,兼顾行业库存结构调整和稳定需求规模。

三、政府债发行节奏放缓拖累广义支出增速

基建增速小幅收窄,社保、教育维持稳定。1-9月一本账支出累计增速为3.1%(前值3.1%),当月同比增速为3.1%(前值0.8%)。支出结构方面,基建四项合计支出增速收窄至-4.5%(前值-5%),其中节能环保累计支出增速8.8%(前值6.6%),交通运输累计增速1.8%(前值-1.3%),农林水事务累计增速-9%(前值-9.4%),均有不同程度改善;此外城乡事务累计-5.8%(前值-4.9%),当月同比增速-11.6%(前值-16.8%),农林水事务当月同比-22.9%(前值-6.9%),增速或受气候与资金制约尚未完全恢复影响。民生支出方面,社保(同比10%)、科技(6.5%)和教育(同比5.4%)支出累计增速较快。9月国债发行节奏继续放缓, 1-8月共发行国债10.46万亿元,发行进度达到66.4%,低于去年同期1.9个百分点。1-9月共发行国债11.95万亿元,发行进度达到75.9%,低于去年同期3.5个百分点。

新增专项债发行节奏放缓拖累二本账支出增速延续回落。1-9月二本账累计支出增速23.9%(前值30%),9月当月同比支出增速放缓至0.4%(前值19.8%),新增专项债发行节奏放缓拖累二本账支出增速小幅回落。1-8月发行新增地方政府专项债券3.26万亿元,发行进度达到74.2%,高出去年同期8.3个百分点;1-9月发行新增地方政府专项债券3.66万亿元,发行进度达到83.2%,低于去年同期6.4个百分点。据财政部前三季度财政收支情况新闻发布会介绍,近期中央财政从地方政府债务结存限额中安排5000亿元下达地方,符合我们在10月11日外发报告《如何看待特朗普威胁卷土重来?》中后续政策包括增发特殊再融资债和盘活地方债务限额等的判断。此外此次盘活地方债务限额使用范围也有所拓展,除用于补充地方政府综合财力,还安排额度用于经济大省符合条件的项目建设,精准支持扩大有效投资,更好发挥经济大省挑大梁作用,后续专项债发行节奏有望修复,年中以来加快回落的投资增速有望迎来资金支撑。

本文摘自:中国银河证券2025年10月18日发布的研究报告《收入小幅回升,支出后续有粮——2025年1-9月财政数据解读》

分析师:张迪 S0130524060001;吕雷 S0130524080002

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

未经允许不得转载:1953知识网 » 【中国银河宏观】收入小幅回升,支出后续有粮——2025年1-9月财政数据解读