1953知识网

1953知识网 信誉商家。在线操作

信誉商家。在线操作

第一梯队,持续承压

天合光能成立于1997年,是国内最早进入光伏领域的企业之一。公司经历了多轮行业周期,已发展为全球光储智慧能源的领先者。

天合光能与晶科能源、隆基绿能、晶澳科技同处第一梯队,大幅领先其他企业。

目前,公司业务已遍及全球180多个国家。

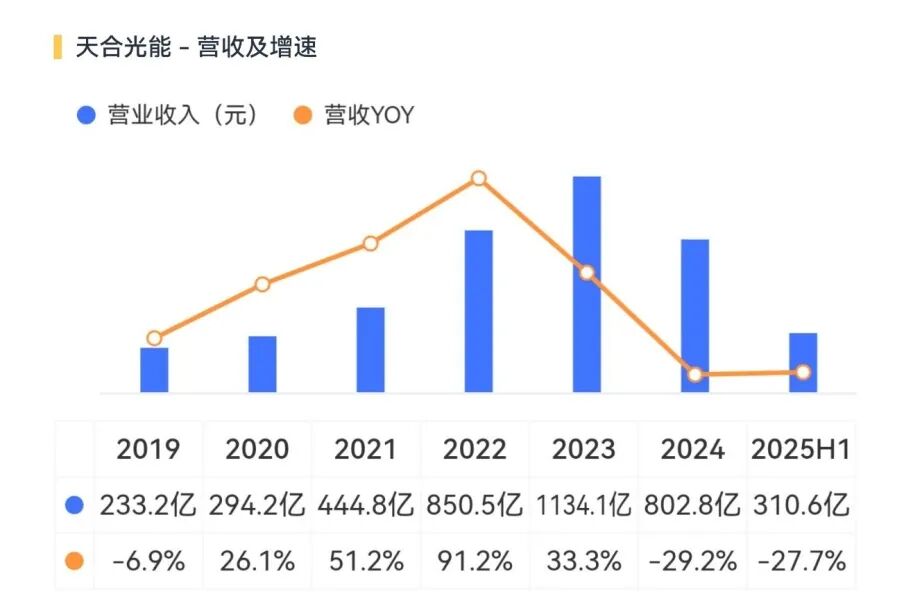

2025年上半年,光伏行业经历深度调整。供给竞争激烈,产业链价格处于低位,企业盈利普遍承压。

报告期内,公司实现营业收入310.56亿元,同比下降27.72%。归母净利润为-29.18亿元,同比下降654.47%。

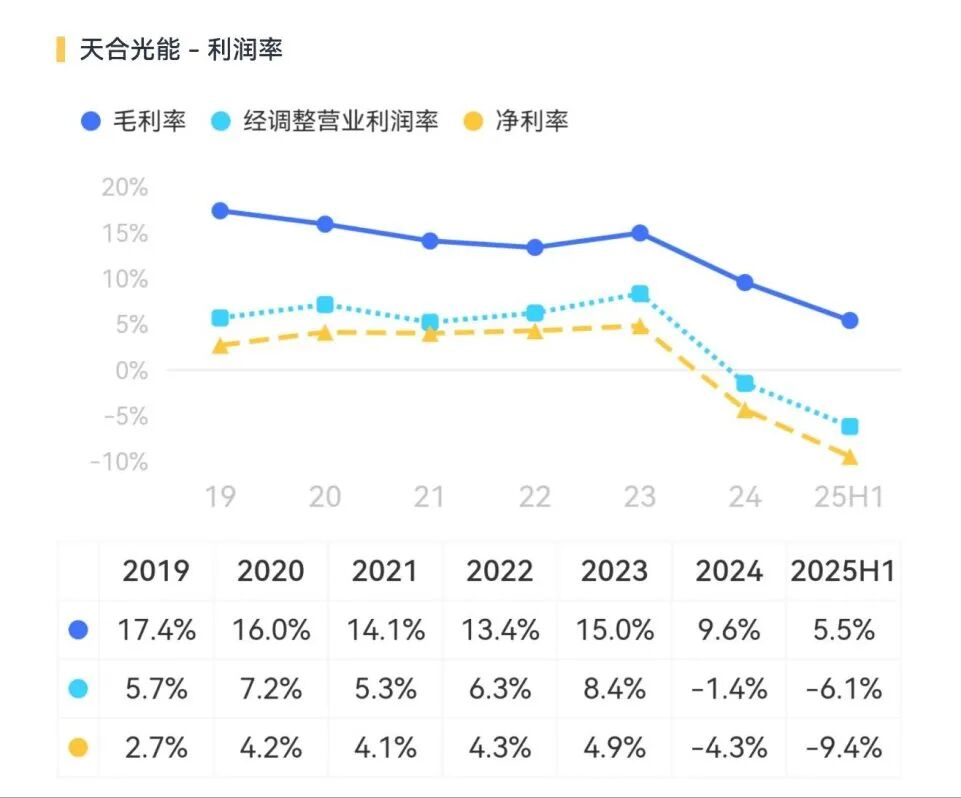

一般我们讲行业层面承压,一般会有两个指标同时出现:

一是营收增长拉胯。

二是毛利率持续下滑。

让你觉得这真是王小二过年,一年不如一年。

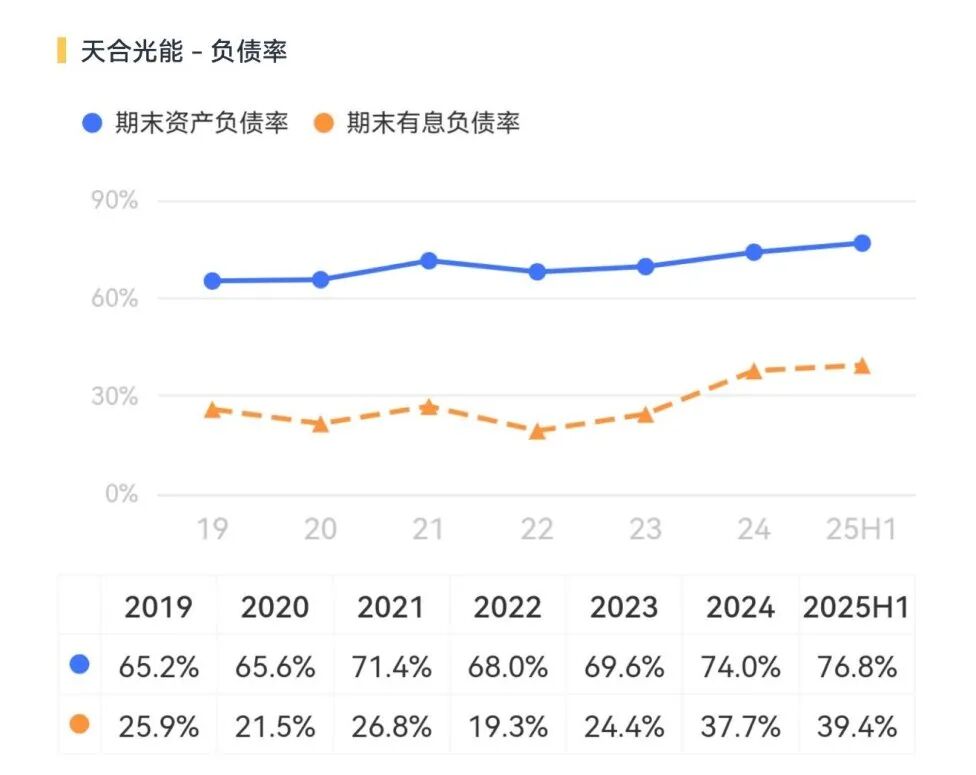

这样的业绩走势必然带来资产质量的恶化:公司财务杠杆高企,有息负债率持续走高。

尽管业绩承压,公司在研发上继续投入。

2025年上半年,公司研发投入22.62亿元。研发投入总额占营业收入比例达到7.28%,较上年同期的6.31%增加了0.97个百分点。

公司业务架构已优化为光伏产品、储能业务、系统解决方案及数字能源服务四个。

光伏产品业务方面,公司N型TOPCon技术平台实现全面量产突破。2025年上半年,公司组件出货量超32GW。截至2025年6月底,公司210组件累计出货量超200GW,排名全球第一。

储能业务作为第二增长曲线,取得显著成效。天合储能提供电芯、储能电池舱到储能系统等全栈自研产品。

2025年7月,单体容量达1.2GWh的储能系统项目发往智利。

公司在埃及交付了超360MWh的光储融合电站项目。

截至2025年6月30日,公司储能业务已实现累计出货超12GWh。公司连续六个季度蝉联BNEF Tier1一级储能厂商榜单。

系统解决方案业务包括支架、分布式和集中式电站。支架业务出货量增长,2025年上半年出货超3.5GW。天合富家专注于分布式市场,拥有代理商2000余家,服务网点超15000家,累计为超130万户用户提供服务。

数字能源服务主要包括新能源运维和发电业务。截至2025年6月底,公司在户用电站运维领域已累积形成近16GW的业务规模。

不碰硅料,注重研发

公司核心策略之一是不碰上游硅料,规避这一重资产环节的周期性风险。即使在2020年上市后,公司依然选择与通威股份等企业合作,而非自建硅料产能。

公司的另一策略是保持弹性的适度一体化产能。公司仅拥有约50%的自供硅片产能。这使其在行业波动时,能在外采和自产之间保持灵活性。

公司对产能扩张保持警惕,但对研发持续投入。

公司很早就成立了光伏科学与技术国家重点实验室,将其作为技术创新平台。研发投入占营业收入比例维持在较高水平。

天合光能抓住了光伏行业P型向N型转型的趋势。公司认为N型TOPCon技术具有高量产效率、优良的量产成本和明确的提效降本路径,是未来较长时期内最具性价比的技术路线。

公司率先推出基于210mm大尺寸硅片的高功率组件,引领行业进入600W+时代。2023年,公司成为行业首家TOPCon组件量产功率突破700W的企业。

在N型i-TOPCon技术上,公司深入研究,通过创新开发叠层钝化膜技术及先进金属化技术,实现电池效率和组件功率提升,引领行业迈入TOPCon 2.0时代。

截至2025年6月30日,公司拥有3,422项专利,其中发明专利1,274项。

在钙钛矿/晶体硅叠层技术领域,公司取得重大突破。自主研发的210mm半片叠层太阳电池效率达到32.2%。实验室叠层组件效率达到30.6%,成为全球首个实现叠层组件效率突破30%的光伏企业;

工业标准尺寸叠层组件峰值功率达到841W,持续刷新世界纪录;

在全球钙钛矿专利领域,公司以481件专利申请排名全球第一。

总体来说,天合光能有两个相对独特的策略。一是坚持N型一体化路径,但不碰上游硅料。二是注重研发创新,在N型TOPCon和钙钛矿叠层技术上处于行业领先地位。

未经允许不得转载:1953知识网 » 天合光能:如何立足第一梯队?